财商汇

时间:2024-07-30

财商汇

时间:2024-07-30

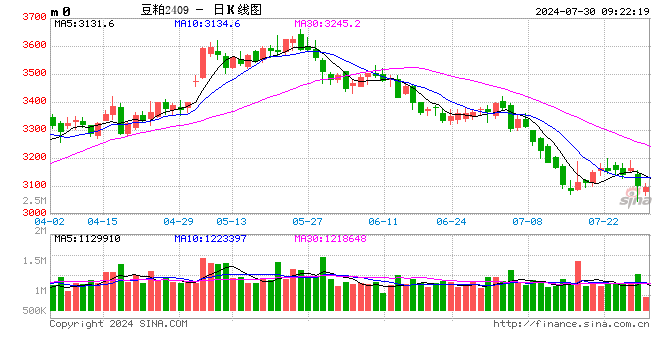

蛋白粕:

周一,CBOT大豆(4521, -21.00, -0.46%)下挫,盘中触及四年新低,因预期降雨将有利于美国中西部生长。8月是美豆生长关键月份,最新气象预报显示,8月初产区迎来有利降雨,温度也将下降,利好作物生长。盘后作物报告显示,美豆优良率67%,符合市场预期。国内方面,蛋白粕期货价格回落,现货继续走低。油厂胀库,下游采购积极一般,市场观望氛围浓厚,成交低迷。多数延续随用随买政策。两粕现货依然呈现疲软态势,弱基差也压制期货价格。操作上,盘面短线参与。

油脂:

周一,BMD棕榈(7878, 112.00, 1.44%)油收低,市场跟随周边下挫。马币走强也打压市场。印尼发布5月供需数据,出口197万吨,产量389万吨,库存405万吨,环比增长9.38%。另外,印尼表示将修订国内市场规定的计划,市场密切关注进展。船运数据显示,马棕油7月1-25日出口环比增长31.3%—31.6%,出口环比增幅进一步收敛。国内方面,油脂价格震荡运行,棕榈油表现强于豆油(7630, 36.00, 0.47%)和菜籽(5208, 89.00, 1.74%)油。市场成交缩量,需求平淡。国内外油脂供应宽松,库存累库中,压制盘面及基差。棕榈油是目前油脂上涨动能。操作上,震荡思路,短线参与。

生猪:

周一,生猪期货偏强震荡,2409合约收涨1.06%,报收18505元/吨,在近月合约带动下,市场情绪有所好转,2411合约收涨1.72%。现货价格方面,卓创数据显示,昨日中国生猪日度均价19.3元/公斤,环比涨0.08元/公斤,基准交割地河南市场生猪均价19.1元/公斤,环比涨0.2元/公斤,四川、辽宁、山东、广东均出现上涨,但北方地区涨幅相对小于南方地区。月底养殖端出栏积极性不高,挺价情绪较浓,下游收购阻力较大,供应对猪价形成一定支撑,生猪现货价格小幅上涨。下半年需求将对猪价形成有利支撑,猪价大概率延续高位运行。但冻品存库以及未来出栏体重,仍成为影响未来供给的不确定性因素,或将对猪价形成抑制,生猪期、现价格在经历持续反弹后,警惕回调风险。关注生猪现货价格与市场情绪对盘面的影响。

鸡蛋(3976, -26.00, -0.65%):

周一,鸡蛋偏弱,主力2409合约在经历前期回调后,受到现货影响,稳中小幅震荡,截至昨日收盘,鸡蛋2409合约日收跌0.05%,报收3922元/500千克,远月2501合约震荡向下,日收跌1.59%,报收3581元/500千克。现货经历前期回调后,有所企稳,卓创数据显示,昨日全国鸡蛋价格4.16元/斤,环比持平,其中,宁津粉壳蛋4.05元/斤,黑山市场褐壳蛋3.8元/斤,环比持平;销区中,浦西褐壳蛋4.46元/斤,广州市场褐壳蛋4.48元/斤,环比持平。产区多积极出货,供应相对正常;终端市场消化尚可,销区各市场按需采购为主,鸡蛋现货价格趋于稳定。短期来看,旺季需求仍对蛋价形成支撑。在三季度旺季需求结束,需求回归后,供给增加将对蛋价施压,蛋价大概率回调。建议短期日内交易,中长期等待远月逢高做空机会。

玉米(2388, 9.00, 0.38%):

周一,农产品板块受外盘调整影响,开盘后快速下跌,经过前半个小时的下跌之后期价企稳反弹,很多品种收复前期跌幅,价格呈现触底反弹的表现。当日,玉米主力2409合约下探新低,9月低点收于2320的价格低位,其后震荡反弹,其当日表现主要受到资金和情绪的影响。现货市场方面,受期货下跌影响,现货报价呈现疲软表现。国内玉米均价2385元/吨,下跌11元/吨。 东北地区玉米市场价格偏弱调整,市场看空情绪较浓,且进入伏天,较高水分粮源保管不易,贸易商出货积极性较高,但下游需求持续偏弱,市场走货量不大。黑龙江地区深加工企业较多,采购对行情有一定支撑,地区内价格趋稳运行。 华北地区天气整体转晴,但空气潮湿,导致部分玉米水分含量增加,存储难度增加,销售积极性提升。整体来看,近期农产品板块先涨后跌的表现,主要是受到资金和情绪的影响。玉米暂短线参与,在价格急跌之后短期关注技术性反弹修复的机会出现。